产品中心

PRODUCT

电 话:0898-08980898

手 机:13877778888

联系人:xxx

E_mail:admin@Your website.com

地 址:广东省清远市

从数据中洞察居民养老财富管理需求之变(上篇)

近几年,在国家政策支持、金融机构推动和居民投资理念日趋成熟等多重因素共同作用下,中国居民养老财富管理意识逐步增强,需求日趋多元。

调查数据显示,83%的受访者认为除退休金以外,还需筹备50万元以上养老资金,39%的受访者认为还需要筹备200万元以上的养老资金,反映出受访者对养老生活品质有较高期待。

进一步调研发现,居民在养老资金投资上注重安全性,银行存款、理财和商业保险占比最高。但是,从变化趋势来看,基金和股票等风险资产占比近年有所提升。随着年龄和收入增长,居民养老财富积累加速,风险偏好发生变化。受访者的意愿投资期限逐步延长,2025年受访者意愿投资期限平均为4.5年,其中已实施养老规划人群的意愿投资期限平均达7.7年。受访者风险承担意愿亦有所提升,能接受20%以上亏损的群体比例由2024年的11%上升至2025年的14%。

总体而言,中国居民的养老财富管理需求正在从“储蓄保值”转向“适度增值+多元服务”。居民养老意识增强、政策支持强化与市场创新加速,共同推动养老金融服务向多层次、广覆盖、可持续方向演进。

下面,本文将全景呈现我国居民养老财富管理需求变化的那些具体“画像”,以期为养老金融产品创新与老年财富管理服务供给提供数据支撑和决策依据。

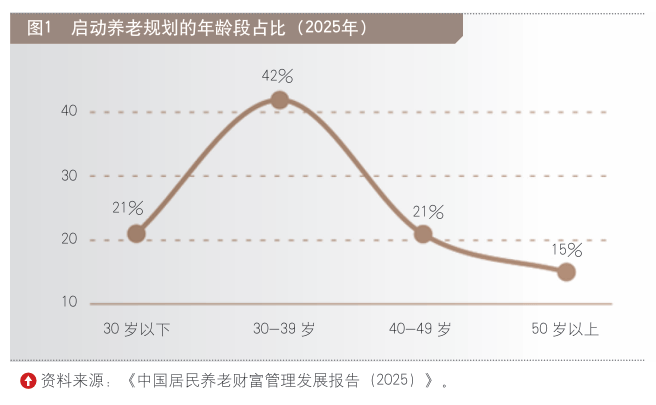

中青年阶段是财富积累与养老准备的关键窗口期,大多数受访者认为养老应提前规划。调查数据显示,2025年平均养老规划启动年龄为37岁,与2024年和2023年保持一致,说明受访者启动养老规划的平均年龄趋于年轻化且整体稳定。其中,42%的受访者认为应在30-39岁阶段启动养老规划。随着政策引导和金融服务的不断完善,居民的养老财富管理有望在“意识提前”的基础上实现“行动加速”(见图1)。

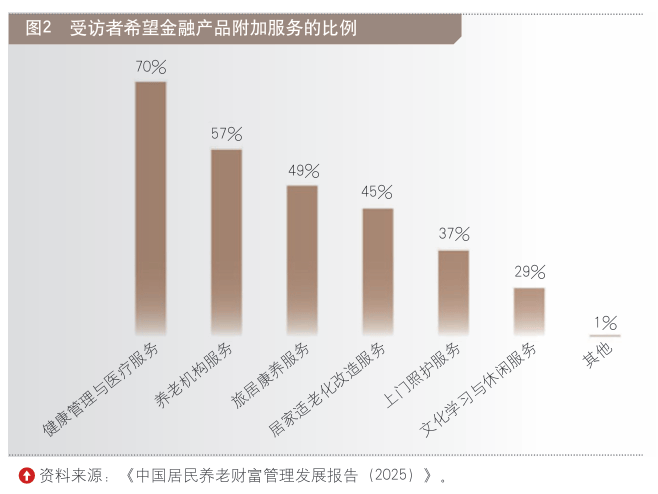

受访者对养老金融产品的关注重点,已逐步从单一的资金积累延展到享受健康、照护和文化休闲等多维度服务。调查数据显示,健康管理与医疗服务、养老机构服务和旅居康养服务是受访者最希望金融产品能够附加的三类服务。同时,居家适老化改造和上门照护的需求比例也较高,反映出受访者逐渐将生活便利性和居家安全性纳入养老规划中加以考虑。值得注意的是,近三成受访者关注文化学习与休闲服务,显示精神文化层面的养老需求正在逐步扩大(见图2)。

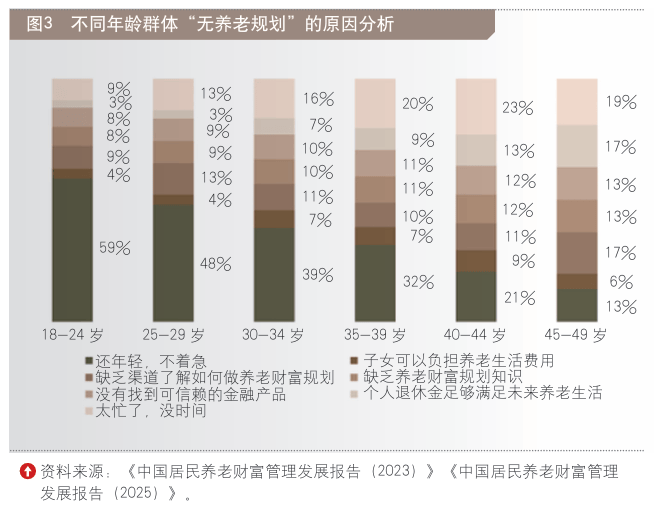

调查数据显示,2023年18-34岁群体中,78%的受访者认为自己“还年轻,不着急”,2025年这一比例显著下降至47%。“缺乏养老财富规划知识”的受访者数量占比呈现出随年龄增长逐步提高的趋势,说明养老规划的难点正从“是否需要做”转向“如何去做”。总体来看,虽然“推迟准备”的心态在青年群体中依然存在,但受访者养老规划意识正在整体提升(见图3)。

调查数据显示,有养老规划但尚未付诸行动的受访者普遍面临产品适配度不足与收入稳定性不高的双重制约。各年龄段受访者中因“没有找到适合自己的养老金融产品”导致未实施养老规划的比例均超过30%,这一比例在25-34岁的受访者中超过40%。同时,约有20%的各年龄段受访者认为收入不太稳定是未实施养老规划的主要原因。此外,选择“养老金融产品收益率太低,不如自己投资收益率高”的受访者在30-49岁年龄段的比例(平均约为12%)明显高于18-29岁年龄段(仅为6%左右)(见图4)。

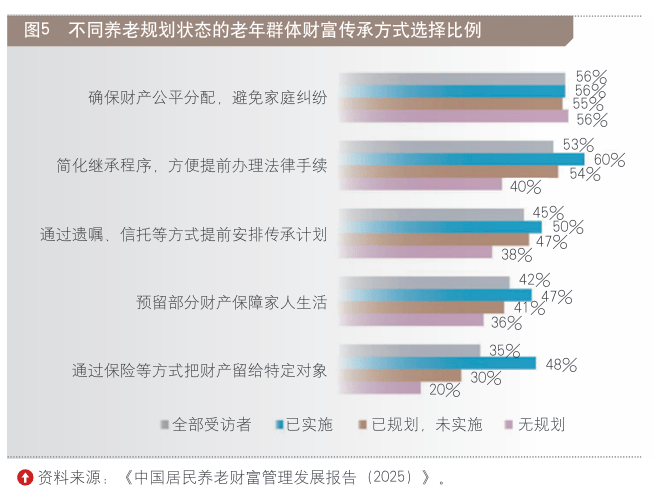

一是公平分配是财富传承的首要考虑因素。调查数据显示,“确保财产公平分配,避免家庭纠纷”是50岁及以上受访者在规划财富传承时的首要考虑,这表明家庭关系的和谐与代际关系的稳定仍是财富传承中的核心诉求。此外,超过四成受访者表示会预留部分财产用于保障配偶或子女的基本生活,说明财富传承也承载着家庭责任与亲情维系的功能。

二是使用专业工具规划传承的意识较强。调查数据显示,在强调“公平分配”的基础上,50岁及以上受访者在财富传承中普遍展现出较高的理性意识。具体来看,53%的老年群体选择“简化继承程序,方便提前办理法律手续”,45%的老年群体选择“通过遗嘱、信托等方式提前安排传承计划”。这意味着法律化、专业化安排正在取代传统的口头遗嘱的方式,且在已实施养老规划的群体里表现更为明显(见图5)。

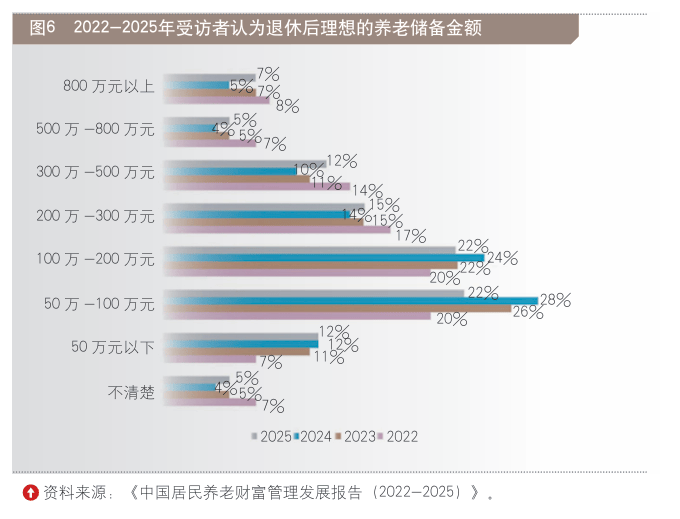

调查数据显示,受访者对实现高品质养老所需的资金规模已形成基本共识,普遍展现出积极的财务准备意愿。2025年的数据显示,83%的受访者认为除退休金外,至少需筹备50万元资金才能满足养老需求。其中,22%的受访者预期需要50万-100万元,22%的受访者目标设定在100万-200万元,39%的受访者则提出200万元以上的更高储备标准。这反映出受访者对养老生活品质有较高期待,并在目标层面确立了相对清晰的财务愿景。如图6所示,近年来受访者对高额养老资金的需求呈现增长之势,认为需储备200万元以上养老资金的群体数量占比从2024年的33%提升至2025年的39%。

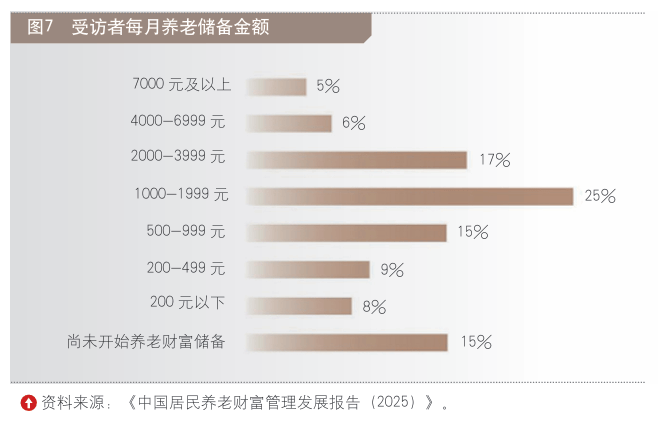

调查数据显示,受访者不仅养老储备意识总体较强,而且行动意愿普遍积极。50岁以下的受访者中,85%的人每月都有养老储备。具体来看,28%的受访者每月能够为养老储备2000元以上;25%的受访者每月养老储备水平在1000-1999元;32%的受访者每月储蓄水平在1000元以下;仅有15%的受访者尚未开始养老财富储备(见图7)。

我国居民养老储备规划正处于“共识形成”与“行动落实”并行发展的阶段。居民普遍存在对高额养老资金储备的需求,部分群体已积极启动储备,但整体来看,市场仍需加强养老金融产品创新和服务引导,以推动居民养老财富管理从意识向行动的实质性转化。

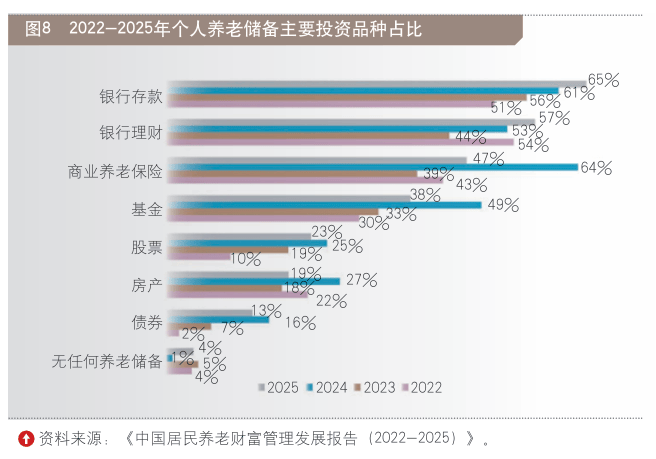

调查数据显示,受访者养老资产配置结构呈现出以安全性为核心、渐进多元化的特征。银行存款、银行理财和商业养老保险是受访者养老资产储备的三大核心资产类别,反映出受访者对养老资金安全性的高度重视。与此同时,基金、股票和房产也在配置中占有一定比例,表明部分受访者群体已开始尝试通过多元化资产追求长期收益。从调查数据来看,受访者基金和股票配置占比于2022-2024年持续提升,这两类资产配置占比虽于2025年出现较明显回落,但仍明显高于2023年的水平(见图8)。

从家庭整体金融资产构成来看,金融资产占比在20%-40%的家庭达到37%,这显示受访者家庭的金融资产配置比例已具备一定基础。随着个人养老金制度的全面实施和养老金融产品体系的持续完善,家庭金融资产的配置潜力有望得到进一步释放,为养老资产积累及其长期稳健增长提供更广阔空间。

当前,受访者养老资产配置结构既反映了稳健为先的理财观念,也为养老金融产品创新提供了明确方向。随着养老规划意识的增强和金融素养的提升,居民养老资产配置正逐步从“安全主导”向“风险与收益更均衡”的多元化组合演进。

调查数据显示,受访者养老资产积累呈现出明显的年龄梯度与收入分层特征,随着年龄和收入水平的提升,受访者在养老储备上的财务投入意愿与能力均显著增强,年龄增长和收入提升成为推动受访者养老财富增长的重要因素。此外,受访者养老财富积累呈现出由“认知”向“行动”转化的特征:收入和年龄较低的人群对于养老财富积累更多停留在意识层面,而收入和年龄较高的人群已具备较强的实际储备能力,并将养老意识转化为持续的资金投入。

调查数据显示,“核实金融机构或平台的资质”“只通过官方渠道获取信息,不轻信陌生推销”,以及“关注是否有明确的风险提示等说明”是受访者针对养老金融风险的主要防范措施,这反映出受访者在信息来源与机构选择方面遵循“安全为先”的原则。同时,48%的受访者会通过家人或专业人士进行判断,37%的受访者会依赖反诈APP或向银行、有关部门咨询,表明受访者采取了多渠道、多方式进行养老金融风险防范(见图9)。

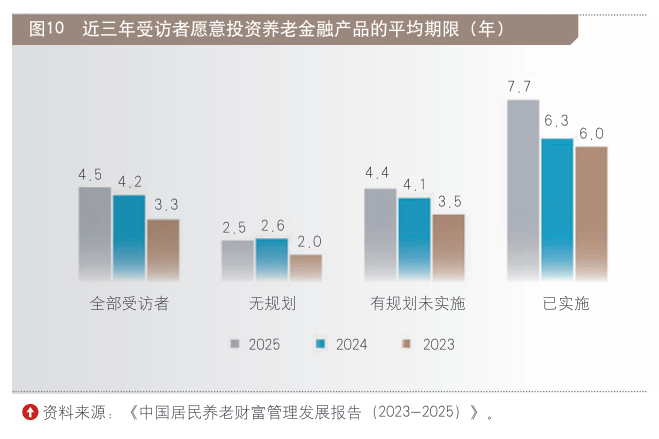

从近三年调查数据来看,受访者在养老金融产品上的平均投资期限意愿呈现出逐步延长的态势:2023年为3.3年,2024年上升至4.2年,2025年进一步延长至4.5年。不同群体之间差异显著:无养老规划的受访者愿意投资养老金融产品的平均期限仅为2.5年,而已实施养老规划的受访者则高达7.7年,这表明养老规划能够推动养老投资期限的延长,增强养老资产配置的稳定性(见图10)。进一步来看,理想养老储蓄目标越高,资金配置期限越长。从50万元以下的约1.5年提升至500万元以上的7年以上,表明高目标伴随更强的长期投资意愿。

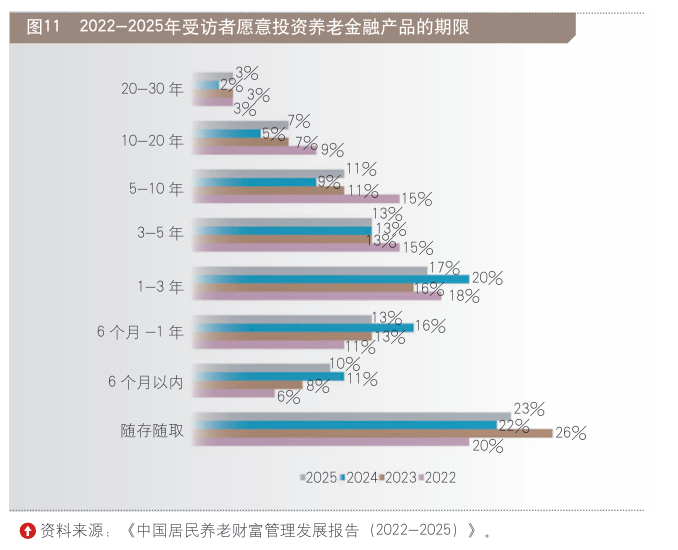

从具体期限分布来看,受访者养老资金正从短期流动性配置逐步迈向中长期投资。与2024年相比,2025年选择5年以上投资期限的人群占比整体上升,中长期资金沉淀趋势明显,反映出受访者养老理财风格更加成熟稳健(见图11)。

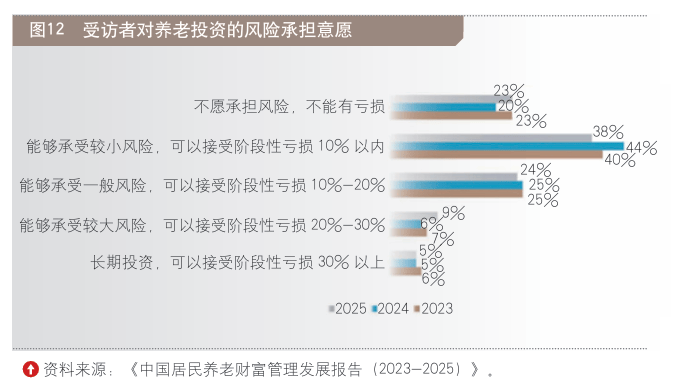

在风险承担意愿方面,2025年的调查数据表明,38%的受访者能够接受10%以内的亏损,24%的受访者可以接受10%-20%的亏损,仅有不足一成(9%)的受访者能够承受20%-30%的亏损,另有5%的受访者能够承受30%以上的亏损。从风险承担意愿变化来看,2024-2025年,能够承受20%以上亏损的群体比例由11%增至14%,显示出受访者投资风险承担意愿有所提升(见图12)。

调查数据显示,不同年龄群体养老资产配置均较为稳健,在产品配置上呈现一定的年龄特征。银行存款与银行理财依然是养老资产配置的主要产品,安全性与流动性始终是受访者的首要考量,老年群体对稳健资产的依赖度更高,体现了“保值优先”的投资理念。值得关注的是,在股票与基金等成长型资产配置上,50岁及以上群体的参与度略高于50岁以下群体,表明老年群体并非完全保守,愿意在控制风险的前提下追求增值。

老年群体的金融资产配置比例高于年轻群体。调查数据显示,在金融资产占总资产比例超过40%的受访者群体中,老年群体占比约45%,年轻群体占比约35%,表明老年群体更倾向于通过配置金融资产来实现财富保值增值。这一点与日本的情况较为相似。

本文相关资料来自中信银行发布的《中国居民养老财富管理发展报告(2025)》。这是中信银行连续第四年发布该系列《报告》,通过深入调研分析居民养老财富管理行为和非金融服务需求,深入探讨金融产品创新与养老服务融合模式,同时吸收国际经验,力求为我国养老金融发展提供观察视角和实践经验。

Copyright © 2012-2018 某某网站 版权所有 非商用版本

电 话:0898-08980898 手 机:13877778888 传 真:0000-0000-00 E-mail:admin@Your website.com

地 址:广东省清远市

扫码关注我们